07/11/2005

Proteger tu vehículo es fundamental, y esto incluye no solo la estructura completa sino también esas piezas clave que, por su valor o demanda, son un objetivo frecuente para los ladrones. Adquirir un seguro específico contra el robo de autopartes es una opción que muchos conductores consideran, pero ¿cuánto cuesta realmente y qué implica esta cobertura?

El costo de un seguro contra el robo de autopartes puede variar significativamente. Según la información disponible, este tipo de cobertura puede oscilar de mil a 5 mil pesos o más anualmente. Es importante entender que, generalmente, se trata de una cobertura parcial, lo que significa que podría haber límites en la cantidad indemnizada o en los tipos de autopartes cubiertas. Dado que cada aseguradora tiene sus propias políticas y tarifas, la única forma de conocer el precio exacto y el alcance de la protección es cotizar directamente con diferentes compañías.

Más allá de la cobertura específica para autopartes, el costo del seguro de coche en general varía enormemente dependiendo del tipo de póliza que necesites. Las pólizas se clasifican comúnmente en Terceros Básico, Terceros Ampliado y Todo Riesgo, cada una ofreciendo distintos niveles de protección.

Los Seguros de Coche Más Económicos (Datos de Referencia)

Analizando datos de referencia proporcionados, podemos observar cuáles han sido históricamente algunas de las opciones más económicas en el mercado para diferentes modalidades de seguro. Es crucial recordar que estos precios son ejemplos basados en perfiles de conductor y vehículos específicos en ubicaciones y fechas determinadas, y sirven como una guía general.

Seguros a Terceros Básico

Este es el seguro mínimo obligatorio por ley y, por lo tanto, el más barato. Cubre principalmente la Responsabilidad Civil (daños a terceros), defensa jurídica y asistencia en viaje. Según los datos, algunas opciones económicas han sido:

| Seguro | Precio (Referencia) | Modalidad | Coberturas Principales (Según datos) |

|---|---|---|---|

| Axa Terceros Básico | 147,73 €/año | Terceros Básico | Responsabilidad Civil, Seguro del Conductor (15.000€), Asistencia en Carretera (desde Km 0), Vehículo de Cortesía, Defensa legal. |

| Liberty Terceros Básico | 153,62 €/año | Terceros Básico | Responsabilidad Civil, Seguro de Ocupantes, Asistencia en Carretera (mecánica), Gestión de multas. |

| Pelayo Terceros Básico | 167,70 €/año | Terceros Básico | Responsabilidad Civil, Seguro del Conductor (30.000€), Asistencia en Carretera (desde Km 0), Libre elección de taller, Retirada del carné. |

| Axa Motor Elige | 143,37 €/año | Terceros con lunas | (Similar a Terceros Básico con lunas - ver abajo) |

Según la información, Axa ofrece una póliza muy económica por tener las coberturas más básicas dentro de esta modalidad. Liberty destaca por su asistencia en viaje y seguro de ocupantes. Pelayo, aunque un poco más caro en este ejemplo, añade coberturas como libre elección de taller o retirada del carné.

Seguros a Terceros Ampliado

Esta modalidad incluye las coberturas del Terceros Básico y añade protección frente a eventos como rotura de lunas, incendio o robo del vehículo. Aunque el robo de autopartes específicas puede ser una cobertura adicional o parcial, esta póliza cubre el robo total del vehículo.

| Seguro | Precio (Referencia) | Garantías (Según datos) |

|---|---|---|

| Liberty Terceros con lunas e incendio | 160,87 €/año | Todas las coberturas del terceros básico, Incendio, Lunas (reposición y reparación), Seguro para ocupantes, Asistencia en viaje. |

| Axa Motor Elige Terceros Ampliado | 177,45 €/año | Asistencia en Carretera (desde Km 0), Incendio y robo, Seguro del Conductor (15.000€), Rotura de lunas, Seguro para ocupantes. |

| Pelayo Terceros con lunas | 205,36 €/año | Responsabilidad Civil, Seguro del Conductor (30.000€), Rotura de lunas, Gestión gratuita de multas, Asistencia en Carretera (desde Km 0). |

En los datos proporcionados, Liberty figura como la opción más barata en Terceros Ampliado, destacando sus garantías. Axa es la segunda opción más económica, ofreciendo opciones de contratación adicionales. Pelayo, con un coste más elevado en este ejemplo, resalta por su servicio y coberturas que cubren daños y gestión de multas.

Seguros a Todo Riesgo

Ofrecen la máxima protección, incluyendo todas las coberturas anteriores más los daños propios que pueda sufrir el vehículo, incluso si el conductor es el responsable. Estos seguros son los más caros.

| Seguro | Precio (Referencia) | Garantías (Según datos) |

|---|---|---|

| Línea Directa Todo Riesgo | 559,67 €/año | Asistencia en Carretera (desde Km 0), Responsabilidad Civil, Daños propios, Incendio y robo, Rotura de lunas. |

| Axa Motor Elige Todo Riesgo sin franquicia | 668,13 €/año | Asistencia en Carretera (desde Km 0), Responsabilidad Civil, Daños propios, Incendio y robo, Rotura de lunas. |

| Verti Todo Riesgo | 762,80 €/año | Daños propios (hasta 500€/siniestro), Incendio y robo, Rotura de lunas, Garantía de fallecimiento e invalidez, Tratamiento médico del hospitalizado. |

Según los datos de referencia, Línea Directa se presenta como una opción económica dentro del Todo Riesgo, buscando un equilibrio entre precio y garantías. Axa es más básico pero con lo necesario en esta modalidad. Verti, el más caro en este ejemplo, ofrece un abanico más amplio de garantías, incluyendo servicios adicionales como cobertura por fallecimiento o invalidez.

Es fundamental entender la diferencia entre un seguro a todo riesgo con franquicia y sin franquicia. Con franquicia, el asegurado asume una parte fija del costo de la reparación o indemnización (por ejemplo, 200€ o 450€), lo que reduce el costo de la póliza. Sin franquicia, la aseguradora cubre la totalidad del daño, resultando en una prima más alta.

Estos precios de referencia fueron obtenidos en distintas fechas (05/08/2022 y 27/05/2022) para un perfil específico: conductor de 42 años, administrativo, casado y con hijos, residente en Madrid, con carnet desde los 18, conduciendo un Ford Fiesta Ecoboost Active 125 S/S de 2018, que duerme en la calle y recorre menos de 15.000 km/año (o 15.000 km/año en otros ejemplos), con buen historial de siniestralidad.

Existe también la opción de seguros de coche por días o meses para necesidades temporales, que pueden ser una alternativa más económica que una póliza anual completa si solo se necesita cobertura por un período limitado.

Fiabilidad de las Aseguradoras (Informe de Referencia)

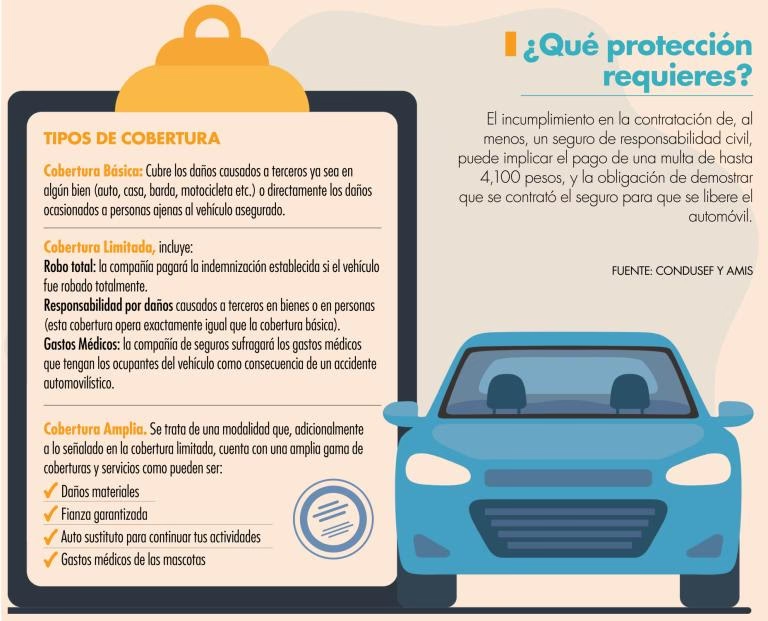

Además del costo, la fiabilidad de una aseguradora es un factor crucial. Un informe de referencia de la CONDUSEF (Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros) del primer semestre de 2013 en México analizó el desempeño de 15 instituciones de seguros con base en las controversias recibidas. Aunque este informe es de hace varios años y específico de un país, ilustra cómo se puede evaluar la fiabilidad.

Según este informe de 2013, que evaluó aseguradoras con 200 o más reclamaciones, las mejor calificadas fueron ABA Seguros, AXA Seguros y Grupo Nacional Provincial. Las que se encontraron en los últimos lugares fueron Seguros Argos, Seguros Banorte Generali y Ace Seguros.

Los ramos con mayor número de reclamaciones ante CONDUSEF en ese período fueron Daños automóviles (33%), Vida individual (29%) y Accidentes personales (10%). Las principales causas de inconformidad incluían el incumplimiento del contrato (31%), cancelación no atendida de póliza no contratada (22%), y cancelación del contrato por la Aseguradora (8%). La inconformidad con la reparación del bien afectado representó un 7% de las reclamaciones.

El informe también señaló factores que contribuyen a las bajas calificaciones de las aseguradoras, tanto por parte del usuario (expectativas diferentes a la póliza, falta de claridad sobre deducible/coaseguro, desconocimiento de obligaciones) como de la institución (mala asesoría de agentes, información poco clara sobre exclusiones, incumplimiento de condiciones pactadas).

Consideraciones Clave al Contratar

Al buscar un seguro, ya sea para autopartes específicas o una póliza de coche completa, considera:

- El costo: Compara precios para la cobertura específica que necesitas (como robo de autopartes) y para las pólizas generales (Terceros, Ampliado, Todo Riesgo).

- El alcance de la cobertura: Entiende qué autopartes están cubiertas (si aplica), los límites de indemnización, el deducible y las exclusiones. Para pólizas generales, revisa la Responsabilidad Civil, robo, incendio, lunas, daños propios, asistencia en viaje, etc.

- La fiabilidad de la aseguradora: Investiga la reputación de la compañía, consulta reportes de organismos reguladores (como el mencionado de CONDUSEF, considerando la fecha y el contexto), y lee opiniones de otros usuarios.

- Las condiciones del contrato: Asegúrate de entender completamente las cláusulas, el funcionamiento de la franquicia y el coaseguro, y tus obligaciones como asegurado.

- La calidad de la asesoría: Un buen agente de seguros debe explicarte claramente todos los detalles y resolver tus dudas.

Preguntas Frecuentes

¿Cuánto cuesta un seguro solo para robo de autopartes?

Según la información proporcionada, puede costar de mil a 5 mil pesos o más, y suele ser una cobertura parcial. El precio exacto varía según la aseguradora.

¿Cuáles son las compañías de seguros de coche más baratas según los datos de referencia?

Para Terceros Básico, Axa y Liberty han figurado entre las más económicas en los ejemplos dados. Para Terceros Ampliado, Liberty fue la más barata en el ejemplo. Para Todo Riesgo, Línea Directa se presentó como una opción económica en los datos de referencia.

¿Qué aseguradoras fueron mejor calificadas por CONDUSEF en su informe de 2013 sobre reclamaciones?

ABA Seguros, AXA Seguros y Grupo Nacional Provincial fueron las mejor calificadas entre las evaluadas en ese informe específico.

¿Por qué reciben bajas calificaciones algunas aseguradoras según el informe de CONDUSEF de 2013?

Por parte de los usuarios, se debe a expectativas no alineadas con la póliza, falta de claridad sobre deducible/coaseguro y desconocimiento de obligaciones. Por parte de las instituciones, influyen la mala asesoría, información poco clara y el incumplimiento de las condiciones pactadas.

¿El seguro a Terceros Ampliado cubre el robo de autopartes?

El seguro a Terceros Ampliado suele cubrir el robo total del vehículo. La cobertura específica para robo de autopartes puede ser una adición o estar incluida parcialmente, pero el texto fuente indica que el seguro específico de autopartes es a menudo una cobertura parcial.

En resumen, proteger tu coche y sus partes requiere una evaluación cuidadosa de tus necesidades y del mercado de seguros. Los costos varían ampliamente según el tipo de cobertura y la aseguradora. Investigar, comparar y entender los detalles de la póliza son pasos esenciales para tomar la mejor decisión y asegurar tu tranquilidad.

Si quieres conocer otros artículos parecidos a Seguro Autopartes y Coche: Costos y Guía puedes visitar la categoría Autopartes.